TEMA 4: El recibo de salarios (la nómina).

1. La nómina.

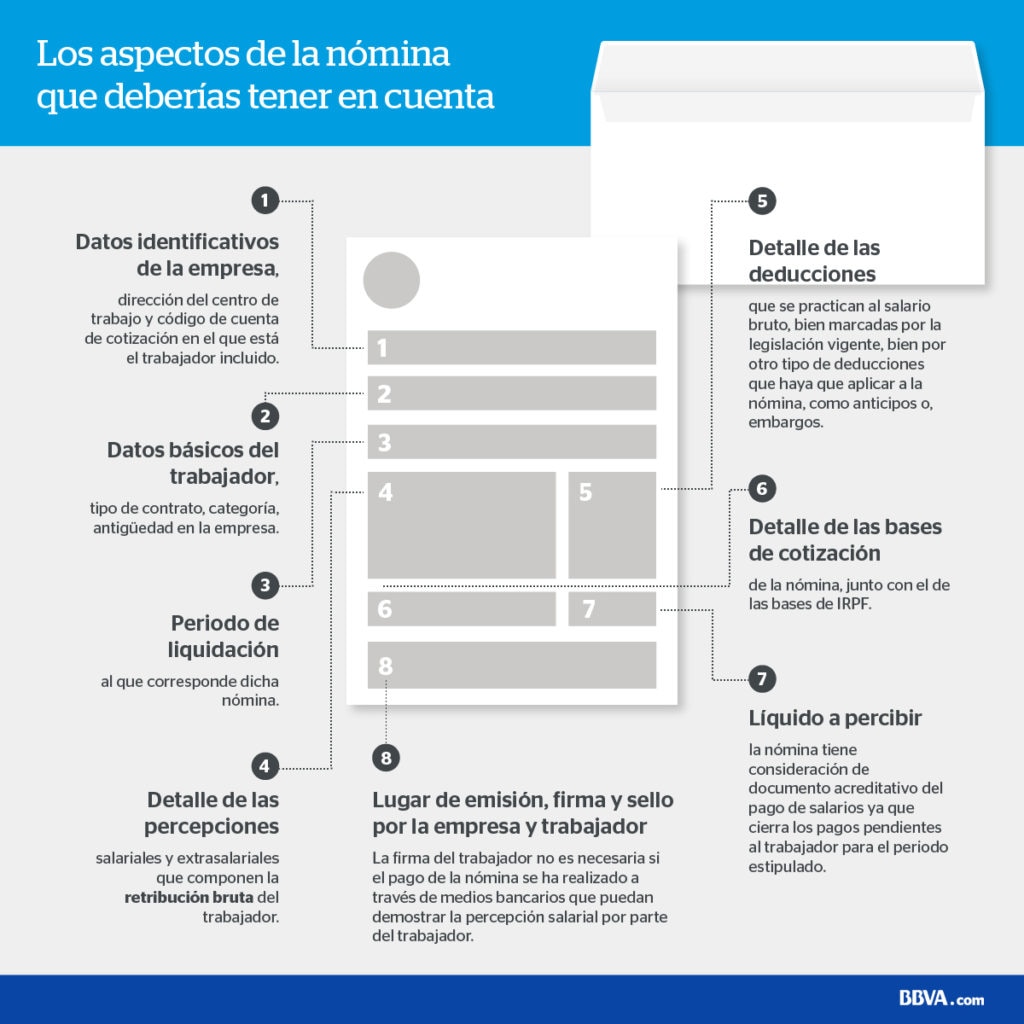

En el recibo de salarios, también conocidos como nómina, se

especifican cada una de las percepciones, así como los descuentos que se

practiquen.

1.1. La estructura de la nómina.

•

ENCABEZAMIENTO: se identifican la empresa

y el trabajador.

•

DEVENGO (PERCEPCIONES SALARIALES):

retribuyen el trabajo efectivo; salario base, antigüedad, incentivos, pluses,

pagas extras, horas extras, salario en especie, etc.

•

DEVENGOS (PERCEPCIONES NO SALARIALES): se

perciben cuando se producen determinadas circunstancias, pero no retribuyen el

trabajo efectivo ni los periodos de descanso. Por ejemplo: los gastos de

desplazamientos y alojamiento, los gastos de locomoción, pluses de transporte,

prestaciones por la Seguridad Social por incapacidad temporal, etc.

•

DEDUCCIONES: son cantidades que se restan

al salario bruto para obtener el salario neto.

•

La última parte que encontramos en la nómina, se

utiliza para calcular las bases de cotización a la Seguridad Social y la base

sobre la que se aplica la retención a cuenta del IRPF. También se refleja la

aportación de la empresa a la Seguridad Social, pero solamente a título

informativo.

1.2. Percepciones salariales.

Se clasifican en:

·

SALARIO

BASE DEL GRUPO PROFESIONAL: parte fijada por unidad de tiempo o de obra,

establecida por cada grupo profesional en los convenios colectivos o en los

contratos de trabajo.

·

HORAS

EXTRAORDINARIAS: su retribución no podrá ser inferior a la de la hora

ordinaria, o bien se compensará con tiempo equivalente de descanso retribuido.

·

GRATIFICACIONES

EXTRAORDINARIAS: el trabajador tiene derecho, como mínimo, a dos gratificaciones

extraordinarias al año, una de ellas con ocasión de las fiestas de Navidad y la

otra el mes que se fije por convenio colectivo o por acuerdo entre el

empresario y los representantes legales de los trabajadores.

·

PARTICIPACIONES

EN BENEFICIOS: es una gratificación anual de cuantía variable que se fija

en función de los beneficios de la empresa o, una cantidad fija pactada en el

convenio colectivo, con independencia de los beneficios obtenidos.

·

SALARIO

EN ESPECIE: consiste en valorar los bienes y servicios que facilita la

empresa a los trabajadores, como por ejemplo alojamiento, electricidad, etc.

·

DE

RESIDENCIA: remunera la prestación del trabajo en un lugar determinado,

siempre que el trabajador tenga fijada en él su residencia, ya sea en España o

en el extranjero.

·

COMPLEMENTOS

SALARIALES: retribuyen las circunstancias que no hayan sido valoradas al

determinar el salario base. Se pueden clasificar en: complementos personales,

complementos de puesto de trabajo (penosidad, toxicidad, etc y nocturnidad),

complementos por calidad o cantidad de trabajo (incentivos, actividad y

asistencia, puntualidad).

1.3. Percepciones no salariales.

Se clasifican en:

·

PRESTACIONES

E INDEMNIZACIONES DE LA SEGURIDAD SOCIAL: por incapacidad temporal derivada

de enfermedad común o profesional, por accidente o bien por desempleo parcial.

·

INDEMNIZACIONES:

son cantidades que el empresario paga al trabajador como consecuencia de

traslados, despidos o suspensión del contrato.

·

OTRAS

PERCEPCIONES NO SALARIALES: se pueden destacar las mejoras de las

prestaciones de la Seguridad Social concedidas por las empresas, los productos

en especie concedidos voluntariamente por las empresas, etc.

·

INDEMNIZACIONES

Y SUPLIDOS: gastos de estancia y manutención, gastos de locomoción, plus de

transporte urbano y distancia, indemnizaciones y quebranto de moneda.

1.4. Deducciones.

·

APORTACIONES

DEL TRABAJADOR A LAS COTIZACIONES DE LA SEGURIDAD SOCIAL Y CONCEPTOS DE

RECAUDACIÓN CONJUNTA: los trabajadores están obligados a cotizar a la

Seguridad Social, aunque corresponde a los empresarios deducir en los recibos

de salarios de los trabajadores las cuotas que correspondan a los conceptos de

contingencias, desempleo, formación profesional y horas extraordinarias.

·

IMPUESTO

SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF): los empresarios están

obligados a retener a cuentas del IRPF unos determinados porcentajes, calculados

en función de los ingresos brutos anuales y de las circunstancias familiares

del trabajador.

·

ANTICIPOS:

deben hacerse constar las cantidades que haya recibido el trabajador a

cuenta del trabajo ya realizado, cantidades que el empresario le deducirá en el

recibo de salarios del mes correspondiente.

·

VALOR DE

LOS PRODUCTOS EN ESPECIE: se deducirá el valor económico de los productos

en especie que haya percibido el trabajador y que aparezcan reflejados en el

apartado “Devengos” del recibo de salarios.

·

OTRAS

DEDUCCIONES: se incluye cualquier otra deducción, como la devolución de

préstamos que el trabajador haya percibido de la empresa, embargos, etc.

2. Bases de cotización a la Seguridad Social.

·

BASE

DE COTIZACIÓN POR CONTINGENCIAS COMUNES:

Salario

mensual + Prorrata de Pagas Extraordinarias. (*)

(*)

Prorrata de Pagas Extraordinarias = Salario/6 meses.

·

BASE

DE COTIZACIÓN POR CONTINGENCIAS PROFESIONALES Y CONCEPTOS DE RECAUDACIÓN

PROPIA:

BCCC (Base de

Cotización por Contingencias Comunes) + Horas extraordinarias.

OPINIÓN PERSONAL.

En mi opinión este tema tiene muchos conceptos los cuales son

necesarios para poder entender las modificaciones que se aplican a tu salario,

por ejemplo, las deducciones. Aunque son términos muy importantes y útiles, a

mí me aburren un poco.

Lo que me ha llamado la atención ha sido la deducción del

IRPF ya que no sabía que cuanto mayor sea mi cifra de cobro, más porcentaje de

IRPF me restan. Por ejemplo, los futbolistas. Ellos en un principio gana una

cifra muy elevada pero debido al IRPF se le resta casi un 50% de su sueldo.

Comentarios

Publicar un comentario